Cadenas globales de valor: transformaciones y posibilidades de desarrollo para la periferia desde mediados de la década de 1990

Daniel Schteingart

Consejo Nacional de Investigaciones Científicas y Técnicas, Conicet, Universidad Nacional de Quilmes, Argentina

Juan Santarcángelo

Consejo Nacional de Investigaciones Científicas y Técnicas, Conicet, Universidad Nacional de Quilmes, Argentina

Fernando Porta

Centro Interdisciplinario de Estudios en Ciencia e Innovación Ciecti, Universidad Nacional de Quilmes, Argentina

Resumen. Durante el último cuarto del siglo XX, la geografía económica mundial experimentó fuertes transformaciones. Una de las causas más importantes de ello fue la creciente internacionalización y segmentación de los procesos productivos, que dio lugar a lo que se conoce como cadenas globales de valor (CGV). El propósito de este trabajo es examinar los cambios registrados en CGV en las últimas dos décadas, determinando cuáles son los países y sectores que más participan y más han incrementado su participación desde mediados de los años 1990 tanto en términos absolutos como relativos, así como analizar si existe o no alguna relación entre desarrollo económico y participación en CGV.

Palabras clave: cadenas globales de valor; geografía económica mundial; periferia; desarrollo económico.

Global value chains: Transformations and economic development possibilities for the periphery since the mid-1990s

Abstract. Since the 1970s, the global economic geography underwent major transformations of its production processes. One of the most important causes was the increasing internationalization and segmentation of production, giving rise to what are known as «global value chains» (GVCs). The aim of the paper is to explain the main changes in GVCs since the 1990s, identifying the countries and sectors that are most active in GVCs and whose participation has increased the most since the 1990s in absolute and relative terms; and to analyze whether or not there is a relationship between economic development and participation in CGVs.

Keywords: Global value chains; global economic geography; periphery; economic development.

Siglas usadas

Asean Asociación de Naciones del Sudeste Asiático (por sus siglas en inglés)

Cepal Comisión Económica para América Latina y el Caribe

CGV Cadena global de valor

I+D Investigación y desarrollo

IDE-Jetro Instituto de Desarrollo Económico-Organización de Comercio Exterior del Japón

IED Inversión extranjera directa

IPEA Instituto de Pesquisa Econômica Aplicada

ISI Industrialización por sustitución de importaciones

ncp No clasificados previamente

OCDE Organización para la Cooperación y el Desarrollo Económicos

OMC Organización Mundial del Comercio

PBI Producto bruto interno

pc Per cápita

TIC Tecnología de la información y la comunicación

TiVA Trade in Value Added

TLCAN Tratado de Libre Comercio de América del Norte

Unctad Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (por sus siglas en inglés)

1.Introducción

Durante el último cuarto del siglo XX, la geografía económica mundial experimentó fuertes transformaciones. Una de las causas más importantes de ello fue la creciente internacionalización y segmentación de los procesos productivos. Las firmas de distintos países –eminentemente los desarrollados– tendieron a transferir algunas actividades –generalmente, las menos rentables y sofisticadas– del proceso productivo hacia otras empresas (outsource) y otros países (offshore) –mayormente de la periferia–. De este modo, se fue modificando el modo en que se producen los bienes y los servicios, el cual pasó a estar articulado bajo lo que se conoce como cadenas globales de valor (CGV), las cuales pueden entenderse como la secuencia de actividades que las firmas y los trabajadores realizan desde el diseño de un producto hasta su uso final (Gereffi, & Fernandez-Stark, 2011; Mitnik, 2011). Las cadenas son «globales», dado que los eslabones del proceso productivo atraviesan distintos países, y son de «valor», en tanto cada firma agrega cierta cuota de valor al producto final. Así, la nacionalidad de origen de las mercancías se ha ido volviendo crecientemente difusa, ya que varios países se han ido incorporando al proceso de creación de valor y se pasó del Made in USA al Designed in California y al Assembled in China.

Estos cambios en la geografía económica mundial implicaron una nueva fase de división internacional del trabajo que ha roto con el hecho de que los países desarrollados estuvieran especializados en manufacturas y los subdesarrollados en materias primas. En efecto, la nueva división internacional del trabajo se centra cada vez menos en los tipos de bienes que exportan los países y cada vez más en los tipos de eslabones del proceso productivo en que se especializan (diseño, marketing, comercialización, investigación y desarrollo o I+D, ensamble, etcétera) (Organización para la Cooperación y el Desarrollo Económicos, OCDE, 2011; Organización Mundial del Comercio, & Instituto de Desarrollo Económico-Organización de Comercio Exterior del Japón, OMC, & IDE-Jetro, 2011). Los estudiosos de esta nueva geografía económica mundial han mostrado que el modo en que el valor generado es apropiado entre las firmas es función directa de la existencia de activos específicos (esto es, habilidades que son difícilmente replicables por otras firmas), tales como capacidades de diseño, marca, comercialización, logística, financierización, I+D o know-how manufactureros específicos, más que del tipo de bien que se produce (Carneiro, 2015; Dalle, Fossati, & Lavopa, 2013; Dicken, 2015; Milberg, & Winkler, 2013).

Si el auge de las CGV es consecuencia de cambios en las estrategias empresariales (offshoring y outsourcing), ¿a qué se deben pues tales cambios? Por un lado, tenemos causas tecnológicas, como la fuerte reducción de los costos de transporte desde mediados del siglo XX –en parte producto del auge de la containerización– y el fenomenal desarrollo de las tecnologías de la información y la comunicación (TIC) desde el último cuarto del siglo XX, que ha facilitado enormemente la coordinación a distancia de las diferentes etapas de la producción. Ello ha permitido por ejemplo un creciente control sobre la logística, los inventarios, las ventas y la distribución (Dalle et al., 2013; Dicken, 2015; Milberg, & Winkler, 2013).

Sin embargo, sería reduccionista atribuir a la tecnología por sí sola los mencionados cambios en las estrategias empresariales en pos del offshore y el outsource. De hecho, también hay factores políticos de relevancia detrás del auge de las CGV. Por un lado, el desmoronamiento de la Unión Soviética, el giro de China hacia un capitalismo de Estado y la liberalización de la economía india a partir de la década de 1980 han tenido enormes impactos en la economía global, entre los que se destacan el aumento de la capacidad productiva del planeta, el comercio internacional, la inversión extranjera y la subcontratación internacional (Milberg, & Winkler, 2013). Freeman (2007) ha señalado que estos acontecimientos han derivado en «la gran duplicación» de la fuerza laboral del sistema capitalista mundial, ya que se agregó al menos 1.300 millones de personas al stock de mano de obra preexistente (en torno a la misma cifra) bajo condiciones de capitalismo internacionalizado. Según este autor, tal shock expansivo de la oferta laboral transformó radicalmente las relaciones comerciales entre los países y dificultó el crecimiento de los salarios en el resto del mundo, incluso en las economías avanzadas.

Los cambios políticos detrás del auge de las CGV no se limitan a lo ocurrido en la Unión Soviética, China e India. En efecto, tras la crisis de la deuda de los años 1980, muchos países periféricos –como los latinoamericanos– redefinieron sus estrategias de desarrollo al abandonar la industrialización por sustitución de importaciones (ISI) y abrazar la idea de que la exportación resulta una palanca clave del desarrollo. Sin estos cambios de estrategia, no pueden entenderse las subsecuentes oleadas de acuerdos comerciales (bilaterales y multilaterales), las cuales implicaron intensas reducciones de las barreras arancelarias y paraarancelarias y generaron condiciones para una mayor protección (y exenciones impositivas) a la inversión extranjera (Milberg, & Winkler, 2013).

Las mutaciones en la geografía económica global generaron también profundas transformaciones cualitativas, como por ejemplo: a) un creciente peso de los insumos intermedios –especialmente partes y componentes– en los intercambios entre países1; b) un aumento del comercio de servicios fundamentales (logística, diseño, I+D, marketing, servicios jurídicos, atención al cliente y postventa, etc.) para la coordinación de una producción crecientemente dispersa; c) un mayor interés por parte de las firmas en desarrollar relaciones de largo plazo con sus proveedores, a quienes en muchos casos se los entrena para cumplir con determinadas metas; y d) relacionado con esto último, una mayor relevancia de los flujos de transferencia de conocimiento, incluyendo desde la propiedad intelectual formalizada hasta las formas tácitas de know-how de negocios y producción (Baldwin, 2013; Carneiro, 2015). Como se deriva de todo lo anterior, la difusión de esta dinámica de producción también ha reforzado el papel de las empresas multinacionales, las cuales han incrementado su peso en la economía global en los últimos cuarenta años.

A partir de los años finales de la década de 2000, organismos multilaterales como la OMC, la OCDE o la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (Unctad), entre otros, se han ido apropiando del concepto de CGV (Dalle et al., 2013). Por una parte, tales instituciones han invertido considerables recursos para crear estadísticas que permitan comprender mejor la nueva geografía económica global; por la otra, han sido defensores de la idea de que los países periféricos incrementan sus probabilidades de desarrollarse si se insertan en CGV a través de una mayor liberalización comercial, desregulación de la inversión extranjera directa (IED) y flexibilización laboral. De ahí que diversos autores (por ejemplo, Dalle et al., 2013; Fernández, 2014; Szapiro, Vargas, Brito, & Cassiolato, 2015) han denunciado lo que se trataría de un neoliberalismo bajo «nuevos ropajes» que justificaría sin más la llamada «teoría del derrame».

El propósito de este trabajo es examinar los cambios registrados en CGV en las últimas dos décadas, determinando cuáles son los países y sectores que más participan y más han incrementado su participación desde mediados de los años 1990, así como analizar si existe o no relación entre desarrollo económico y participación en CGV. Para ello utilizaremos una base de datos que ha sido relativamente inexplorada hasta el momento, particularmente en América Latina: el Trade in Value Added (TiVA) de la OCDE. Esta base de datos muestra estadísticas para diversos años en el periodo 1995-2011, de los cuales aquí tomaremos mayormente esos dos años para dar cuenta de los cambios acaecidos en las últimas dos décadas y consideraremos 49 países, que dan cuenta aproximadamente del 85% del producto bruto interno (PBI) mundial.

Este trabajo se estructura de la siguiente manera: la siguiente sección exhibe la metodología utilizada para medir la participación de los países en las CGV y la tercera analiza las heterogeneidades sectoriales en lo que a modalidades de inserción en CGV concierne. Por su parte, las secciones cuatro y cinco analizan respectivamente las participaciones relativas y absolutas de los países en las CGV. Luego, la sección seis se dedica a estudiar las relaciones entre desarrollo económico y participación en CGV. Finalmente, en la última se presentan las principales conclusiones.

2.Cuestiones metodológicas

El propósito de esta sección es explicar la forma concreta en que se miden las CGV y los cambios en las mismas a lo largo del tiempo, lo que nos permitirá no solo exponer las virtudes de la base de datos usada sino también sus principales limitaciones. Podemos empezar preguntándonos cómo es posible medir operativamente la importancia de las CGV en la economía mundial y también cómo estimarlas entre distintos países y sectores. Una buena forma de aproximarnos a la primera pregunta consiste en analizar el peso específico de las CGV en el comercio internacional. Ello nos lleva indefectiblemente a un problema creciente en las estadísticas de este comercio: la doble contabilización de las exportaciones. Esto es un síntoma de la presencia de CGV y, según datos de Unctad (UnctadStat), en 2014 el comercio mundial de bienes y servicios fue de 23,7 billones de dólares, de los cuales 18,7 billones correspondieron a bienes (79%) y 5 billones a servicios (21% restante). Sin embargo, el auge de las CGV –que, como se ha visto en la introducción, suponen la fragmentación internacional de la producción en diferentes eslabones– ha contribuido a una creciente doble contabilización del comercio internacional. Por ejemplo, supongamos que el país A extrae materias primas por un valor de 10 dólares que luego exportará al país B, en donde se procesarán para luego ser vendidas a un país C por 25 dólares, en donde se transformará el producto semielaborado en uno final, a ser consumido por el país D a 50 dólares (ver la tabla 1). En total, las estadísticas de comercio internacional registrarían aquí un valor de 85 dólares de exportaciones brutas. Sin embargo, la suma de los valores agregados en los países A, B y C es de 50 dólares. En definitiva, la diferencia entre exportaciones brutas (en este caso, 85 dólares) y valor agregado en las exportaciones (en este caso, 50 dólares) es análoga a la que en las cuentas nacionales se registra entre el «valor bruto de la producción» y el «valor agregado».

Tabla 1

Los problemas de la doble contabilización en el comercio internacional

(en dólares; ejemplo)

|

Extracción de materia prima (País A) |

Procesamiento (País B) |

Transformación en bien final (País C) |

Demanda final |

Total |

|

|

Valor agregado |

10 |

15 |

25 |

0 |

50 |

|

Valor de exportación |

10 |

25 |

50 |

0 |

85 |

|

Doble contabilización |

0 |

10 |

25 |

0 |

35 |

La doble contabilización del comercio internacional no solo trae desafíos estadísticos, sino que también puede llevar a equivocaciones importantes a la hora de definir la política comercial (e incluso diplomática) de un país. Supongamos que el país A exporta materia prima al país B por 100 dólares. Luego, el país B exporta al país C la materia prima transformada en un insumo intermedio por 110 dólares (agregó valor por 10 dólares). Por último, el país C utiliza el insumo intermedio para elaborar un bien final, el cual exportará al país A por 115 dólares (agregó valor por 5 dólares). Las estadísticas tradicionales de comercio dirían que A tuvo un superávit con B por 100 dólares y un déficit con C por 115 dólares, en tanto que B tuvo un superávit con C por 110 dólares. Sin embargo, si analizamos los flujos comerciales en términos de valor agregado, podríamos ver que A tuvo déficit con B por 10 dólares y con C por 5 dólares y que B y C tuvieron un saldo comercial neutro.

En los últimos años, organismos multilaterales como la OMC, la OCDE y la Unctad y diversos tipos de instituciones (la Purdue University y el Institute of Developing Economics, entre otras) han llevado a cabo importantes esfuerzos por captar tal doble contabilización del comercio internacional y, de este modo, crear herramientas para medir la importancia de las CGV en la economía mundial (y en diferentes países). En todos los casos, se ha tratado de crear una suerte de macromatriz insumo-producto mundial a partir de información proveniente de las matrices insumo-producto nacionales. Las bases de datos elaboradas varían respecto a diversos factores, como la cantidad de países abarcada, el periodo temporal utilizado y el nivel de desagregación sectorial. Asimismo, a nivel regional, recientemente la Comisión Económica para América Latina y el Caribe y el Instituto de Pesquisa Econômica Aplicada (Cepal, & IPEA, 2016) crearon la primera matriz insumo-producto para América del Sur para analizar los encadenamientos productivos regionales con mayor nivel de detalle y profundidad que el permitido por las bases desarrolladas por organismos multilaterales, como los mencionados más arriba.

La OCDE (TiVA-OCDE) estimó que, hacia 2011, el 24% del comercio internacional de bienes y servicios estaba contabilizado doblemente (o, si se quiere, el 24% del valor de las exportaciones no fue agregado domésticamente). Teniendo en cuenta que en dicho año el total de las exportaciones de bienes y servicios fue de unos 19 billones de dólares, el doble conteo habría explicado alrededor de 4,6 billones de la moneda norteamericana. A modo de comparación, en 1995 el doble conteo del comercio internacional ascendía al 18% del total (1 billón de dólares).

Ahora bien, como se verá en este trabajo, hay profundas heterogeneidades regionales y sectoriales en cuanto al peso de la doble contabilización. Asimismo, tal peso ha variado desigualmente entre los países y los sectores entre 1995 y 2011. A nivel nacional, el doble conteo se plasma en el valor agregado importado dentro del valor de las exportaciones. A su vez, ramas que hoy están muy segmentadas internacionalmente (como la electrónica o la automotriz) también muestran elevados niveles de doble contabilización, como se verá.

El porcentaje de valor agregado importado dentro de las exportaciones está muy influido por el tipo de inserción de un país en los eslabones de transformación y/o por el ensamble de manufacturas de las CGV. Sin embargo, la participación en estas también puede darse cuando un país es proveedor de materias primas e insumos que luego serán transformados por un segundo país, para posteriormente ser exportados como bien final. Yendo al ejemplo de la tabla 1 mencionado más arriba, podemos decir que los países A, B y C participan de CGV: el país A lo hace como proveedor, el B como transformador y proveedor y el C como transformador. Por tal razón, instituciones como la Unctad (2013) han desarrollado un índice de participación en CGV descompuesto en dos partes: la participación aguas abajo (downstream) y la participación aguas arriba (upstream).

Aquí denominaremos participación relativa aguas abajo de un país al porcentaje de sus exportaciones que forman parte del valor final de las exportaciones de otros países. Por ejemplo, si Arabia Saudita exporta petróleo crudo a Corea del Sur, en donde es transformado en un combustible refinado que luego es exportado a Vietnam, tal exportación de petróleo crudo se contabilizará como participación aguas abajo en CGV. Si el combustible surcoreano no fuera exportado, entonces Arabia Saudita no tendría tal participación. Por definición, toda participación aguas abajo corresponde a exportaciones de bienes intermedios, aunque no ocurre lo mismo a la inversa. Por su lado, se denomina participación relativa aguas arriba al porcentaje de contenido importado en las exportaciones (tanto de bienes finales como intermedios) de un país determinado. Los países que tengan una participación relativa aguas arriba más elevada que la participación aguas abajo tenderán a estar especializados en los tramos finales de la cadena, como transformadores y/o ensambladores. A la inversa, los que cuentan con una participación relativa aguas abajo más elevada que la aguas arriba tenderán a estar en los eslabones iniciales, como proveedores de insumos intermedios (como por ejemplo materias primas o bienes intermedios industriales). Por su parte, la participación absoluta de un país en las CGV representa el monto absoluto de transacciones ligadas a CGV (sea aguas arriba o aguas abajo) en función del total mundial de tales transacciones.

3.El impacto de las CGV a nivel sectorial: principales cambios desde la década de 1990

El propósito de esta sección es tanto dar cuenta de los cambios en la fisonomía del comercio internacional desde los años 1990, explicando qué sectores han sido los que más incrementaron su peso en el mismo, como indagar sobre el impacto de la doble contabilización del comercio internacional a nivel sectorial y de países. En la tabla 2 se ofrecen algunos elementos para dar cuenta de estos fenómenos. Por un lado, en las filas se muestran diversos sectores de actividad –por ramas–, tanto primarios como secundarios y terciarios, mientras que en las columnas presentamos tres variables: a) el contenido importado en las exportaciones mundiales de la rama en cuestión; b) la participación de la rama en cuestión en las exportaciones brutas (esto es, sin tener en cuenta los efectos de la doble contabilización); y c) la participación de la rama en cuestión en las exportaciones en términos de valor agregado (esto es, teniendo en cuenta los efectos de tal doble contabilización). A partir de la base TiVA-OCDE, se muestran los datos para 1995 y 2011 y la diferencia entre ambos años.

Como se aprecia en la última fila de la tabla 2, en 1995, el 17,9% de las exportaciones mundiales estaban contabilizadas doblemente o, lo que es igual, tenían valor agregado importado. Para 2011, dicha cifra llegó al 24,2%, evidenciando un aumento de la segmentación productiva a nivel global. Ahora bien, si examinamos los sectores que más impulsaron tal aumento, vemos en primer lugar, que el incremento del contenido importado en las exportaciones se debe casi íntegramente al sector industrial, que subió del 23,5% al 33,4% entre 1995 y 2011 (ver la antepenúltima fila de la tabla 2). Ello parece mostrar que el grueso de las reestructuraciones productivas globales se producen al interior de este sector, que por sus propias características tecnoproductivas es mucho más demandante de insumos que los demás.

Tabla 2

Contenido importado en las exportaciones y participación en las exportaciones (brutas y descontando el valor agregado importado), según rama y sector, 1995 y 2011 (en porcentajes)2

|

Rama |

Contenido importado en las exportaciones |

Participación en las exportaciones (brutas) |

Participación en las exportaciones (valor agregado doméstico) |

||||||

|

1995 |

2011 |

Diferencia |

1995 |

2011 |

Diferencia |

1995 |

2011 |

Diferencia |

|

|

Agricultura, caza, silvicultura y pesca |

10,2 |

13,9 |

3,7 |

2,5 |

2,1 |

- 0,4 |

2,7 |

2,4 |

- 0,3 |

|

Minas y canteras |

6,5 |

6,0 |

- 0,6 |

4,2 |

9,7 |

5,5 |

4,7 |

12,0 |

7,2 |

|

Alimentos, bebidas y tabaco |

17,8 |

21,7 |

3,8 |

4,7 |

3,8 |

- 0,9 |

4,7 |

3,9 |

- 0,7 |

|

Textil, indumentaria, cuero y calzado |

24,6 |

27,1 |

2,5 |

4,4 |

3,0 |

- 1,4 |

4,0 |

2,9 |

- 1,2 |

|

Madera y derivados |

17,9 |

25,1 |

7,2 |

0,9 |

0,5 |

- 0,5 |

0,9 |

0,5 |

- 0,5 |

|

Papel y derivados y productos de imprenta |

17,0 |

22,1 |

5,0 |

2,5 |

1,5 |

- 1,0 |

2,6 |

1,6 |

- 1,0 |

|

Coque, derivados del petróleo y combustible nuclear |

26,0 |

42,7 |

16,7 |

1,8 |

4,2 |

2,4 |

1,6 |

3,2 |

1,5 |

|

Químicos |

20,7 |

31,2 |

10,5 |

6,7 |

7,2 |

0,5 |

6,5 |

6,6 |

0,0 |

|

Caucho y plástico |

23,0 |

32,6 |

9,6 |

2,0 |

1,8 |

- 0,2 |

1,8 |

1,6 |

- 0,3 |

|

Minerales no metálicos |

17,5 |

26,1 |

8,6 |

1,0 |

0,8 |

- 0,2 |

1,0 |

0,7 |

- 0,3 |

|

Metales básicos |

24,7 |

33,9 |

9,2 |

4,4 |

5,2 |

0,8 |

4,0 |

4,6 |

0,5 |

|

Productos elaborados del metal (excluye maquinaria y equipo) |

22,8 |

32,3 |

9,5 |

2,1 |

1,9 |

- 0,2 |

1,9 |

1,7 |

- 0,3 |

|

Maquinaria y equipo no clasificados previamente (ncp) |

20,7 |

29,8 |

9,1 |

6,8 |

5,8 |

- 1,0 |

6,6 |

5,3 |

- 1,2 |

|

Equipos de informática y electrónica |

28,6 |

42,1 |

13,5 |

9,7 |

8,2 |

- 1,4 |

8,4 |

6,3 |

- 2,1 |

|

Maquinaria y aparatos eléctricos |

25,5 |

37,6 |

12,0 |

2,6 |

2,5 |

- 0,1 |

2,4 |

2,1 |

- 0,3 |

|

Vehículos automotores |

27,9 |

37,4 |

9,5 |

6,8 |

5,5 |

- 1,3 |

6,0 |

4,6 |

- 1,4 |

|

Otros equipos de transporte |

23,0 |

32,5 |

9,5 |

2,5 |

2,7 |

0,1 |

2,4 |

2,4 |

0,0 |

|

Manufacturas ncp |

22,4 |

27,5 |

5,1 |

1,9 |

2,0 |

0,0 |

1,8 |

1,9 |

0,1 |

|

Electricidad, gas y agua |

11,6 |

24,1 |

12,5 |

0,3 |

0,5 |

0,2 |

0,3 |

0,5 |

0,2 |

|

Construcción |

19,0 |

22,9 |

3,9 |

0,6 |

0,5 |

- 0,1 |

0,6 |

0,5 |

- 0,1 |

|

Comercio |

7,3 |

9,8 |

2,5 |

11,9 |

10,9 |

- 0,9 |

13,4 |

13,0 |

- 0,4 |

|

Hoteles y restaurantes |

10,7 |

13,6 |

3,0 |

2,3 |

1,7 |

- 0,6 |

2,5 |

1,9 |

- 0,6 |

|

Transporte y almacenamiento |

12,5 |

20,3 |

7,7 |

9,1 |

7,2 |

- 1,9 |

9,6 |

7,6 |

- 2,1 |

|

Correo y telecomunicaciones |

7,4 |

14,3 |

6,9 |

0,6 |

0,7 |

0,1 |

0,6 |

0,8 |

0,2 |

|

Intermediación financiera |

8,3 |

15,4 |

7,0 |

2,0 |

2,9 |

0,9 |

2,2 |

3,2 |

1,0 |

|

Actividades inmobiliarias |

3,1 |

4,9 |

1,8 |

0,4 |

0,3 |

- 0,1 |

0,5 |

0,4 |

- 0,1 |

|

Alquiler de maquinaria y equipos |

6,7 |

12,6 |

5,9 |

0,5 |

0,7 |

0,2 |

0,5 |

0,8 |

0,3 |

|

Actividades informáticas |

11,2 |

18,9 |

7,7 |

0,4 |

1,1 |

0,6 |

0,4 |

1,1 |

0,7 |

|

I+D y otras actividades empresariales |

8,5 |

12,1 |

3,5 |

3,0 |

3,7 |

0,8 |

3,3 |

4,3 |

1,0 |

|

Educación |

3,5 |

5,1 |

1,6 |

0,2 |

0,1 |

0,0 |

0,2 |

0,2 |

0,0 |

|

Salud y trabajo social |

8,7 |

11,1 |

2,4 |

0,1 |

0,1 |

0,0 |

0,1 |

0,1 |

0,0 |

|

Otros servicios comunitarios, sociales y personales |

9,6 |

12,6 |

3,0 |

1,2 |

1,3 |

0,1 |

1,3 |

1,5 |

0,1 |

|

Sector |

|||||||||

|

Primario |

7,9 |

7,3 |

- 0,6 |

6,7 |

11,8 |

5,1 |

7,5 |

14,4 |

6,9 |

|

Secundario |

23,5 |

33,4 |

9,9 |

61,7 |

57,6 |

- 4,1 |

57,5 |

50,6 |

- 6,9 |

|

Terciario |

9,3 |

13,8 |

4,5 |

31,7 |

30,8 |

- 0,9 |

35,0 |

35,0 |

0,0 |

|

Total |

17,9 |

24,2 |

6,3 |

100,0 |

100,0 |

0,0 |

100,0 |

100,0 |

0,0 |

Fuente: elaboración propia en base a TiVA-OCDE.

En contraste, en el sector primario el valor agregado importado en las exportaciones se mantuvo prácticamente constante (de hecho, bajó ligeramente del 7,9% al 7,3%) y en el sector terciario, de servicios, subió, pero no demasiado (del 9,3% al 13,8%). Al interior de la industria, la rama de coque, derivados del petróleo y combustible nuclear es la que más aumentó su contenido importado en las exportaciones (16,7 puntos porcentuales) debido a la fuerte alza de los precios de los hidrocarburos durante la década de 2000. De este modo, en 2011 llegó a ser la rama de mayor contenido importado de todas, 42,7%. Las ramas equipos de informática y electrónica, y maquinaria y aparatos eléctricos también sufrieron un gran aumento de esta variable, con incrementos en el valor agregado foráneo de 13,5 y 12 puntos porcentuales, respectivamente. Si en 1995 estas tres ramas estaban entre las de mayor contenido importado, en el periodo transcurrido hasta 2011 ratificaron dicha tendencia. La rama vehículos automotores también aumentó su coeficiente de importaciones en el periodo 1995-2011, aunque a un ritmo menor que los sectores antes mencionados (9,5 puntos porcentuales). Aun así, en 2011 seguía estando entre las actividades con mayor fragmentación mundial3.

Resulta interesante notar que la rama textil, indumentaria, cuero y calzado (una de las más estudiadas en la literatura sobre CGV) aumentó muy poco su contenido importado entre 1995 y 2011: tan solo 2,5 puntos porcentuales. Ello hizo que dejara de ser en 2011 una de las ramas manufactureras con mayor uso de insumos importados, como lo era en 1995. Una posible explicación de tal fenómeno es que este sector fue el primero en aplicar la lógica de la deslocalización (quizá se deba a tal razón la vasta cantidad de estudios de caso sobre el sector). En efecto, ya en la década de 1950 compañías de indumentaria estadounidenses y europeas comenzaron a hacer offshore en Japón, para luego mudarse a Corea del Sur, Taiwán, Hong Kong y Singapur en la década de 1960 (Sztulwark, & Juncal, 2014). De este modo, la segmentación productiva ya habría alcanzado un techo. Asimismo, muchos de los insumos importados utilizados en esta cadena (por ejemplo, fibras vegetales como algodón y lana) no sufrieron durante los años 2000 los aumentos de precio que sí registraron las materias primas clave de las cadenas química (hidrocarburos) y metalmecánica (minerales).

Apréciese también que el aumento del contenido importado en las exportaciones de las ramas alimentos, bebidas y tabaco; madera y derivados; papel y derivados y productos de imprenta; e industrias manufactureras ncp fue menor al promedio industrial. En ello confluyen dos factores: a) una menor tendencia a la segmentación geográfica, dadas las propias características del proceso productivo (por ejemplo, es más infrecuente que un país importe materias primas alimenticias para transformarlas en alimentos elaborados con vistas a la exportación, a que haga lo mismo con insumos para la electrónica); y b) un menor aumento de los precios vis à vis el petróleo y los minerales en las materias primas clave de estas cadenas.

Dentro de los servicios, los que más aumentaron su valor agregado foráneo son transporte y almacenamiento (7,7 puntos porcentuales), correo y telecomunicaciones (6,9 puntos porcentuales), intermediación financiera (7 puntos porcentuales) y actividades informáticas (7,7 puntos porcentuales), aunque partiendo de una base mucho más baja que la industria manufacturera. No es casual que estos servicios sean los más ligados a la lógica de organización de la producción de las CGV.

En la tabla 2, también puede verse qué sectores aumentaron su peso en las exportaciones mundiales, tanto en términos brutos (es decir, sin descontar los efectos de la doble contabilización) como en valor agregado doméstico. En 1995, el 61,7% de las exportaciones mundiales (brutas) eran industriales, 31,7% de servicios y 6,7% de productos primarios. Para 2011, las cifras habían pasado a ser, respectivamente, 57,6%, 30,8% y 11,8%. Descontando la doble contabilización de los insumos importados, los cambios registrados entre 1995 y 2011 habrían sido más profundos, con el sector primario aumentando en casi 7 puntos porcentuales su participación en las exportaciones mundiales, a expensas del sector manufacturero. Lógicamente, esto se explica por el fuerte cambio en los precios relativos ocurrido en la década de 2000. Llama también la atención el aumento del peso de servicios como los de intermediación financiera, I+D y otras actividades empresariales, lo mismo que el de las actividades informáticas, en las exportaciones mundiales, lo cual es una señal de profundización de las CGV.

Por su lado, en la tabla 3 puede verse qué sectores son los que más explicaron el valor agregado importado en las exportaciones mundiales en 1995 y en 2011. El sector secundario dio cuenta de alrededor del 80% (81,1% en 1995 y 79,5% en 2011), muy por delante del terciario (16,4% en 1995 y 17,5% en 2011) y el primario (2,9% en 1995 y 3,5% en 2011). Dentro de la industria manufacturera, tanto en 1995 como en 2011, el rubro de equipos de informática y electrónica fue el que más explicó la segmentación productiva global (15,5% y 14,3% del total, respectivamente). En 1995, el sector automotriz dio cuenta de un 10,6% adicional de los insumos importados con vistas a la elaboración para posteriores exportaciones, ocupando el segundo lugar en esta variable; en 2011, dicha cifra había mermado al 8,5%.

Tabla 3

Participación por rama y por sector en el total del valor agregado importado en las exportaciones mundiales, 1995 y 2011 (en porcentajes)

|

Rama |

1995 |

2011 |

Diferencia |

|

Agricultura, caza, silvicultura y pesca |

1,4 |

1,2 |

- 0,2 |

|

Minas y canteras |

1,5 |

2,4 |

0,9 |

|

Alimentos, bebidas y tabaco |

4,6 |

3,4 |

- 1,2 |

|

Textil, indumentaria, cuero y calzado |

6,0 |

3,3 |

- 2,7 |

|

Madera y derivados |

0,9 |

0,5 |

- 0,4 |

|

Papel y derivados y productos de imprenta |

2,4 |

1,4 |

- 1,0 |

|

Coque, derivados del petróleo y combustible nuclear |

2,6 |

7,4 |

4,7 |

|

Químicos |

7,8 |

9,3 |

1,5 |

|

Caucho y plástico |

2,5 |

2,4 |

- 0,1 |

|

Minerales no metálicos |

1,0 |

0,8 |

- 0,2 |

|

Metales básicos |

6,1 |

7,3 |

1,2 |

|

Productos elaborados del metal (excluye maquinaria y equipo) |

2,6 |

2,5 |

- 0,1 |

|

Maquinaria y equipo ncp |

7,8 |

7,1 |

- 0,8 |

|

Equipos de informática y electrónica |

15,5 |

14,3 |

- 1,1 |

|

Maquinaria y aparatos eléctricos |

3,7 |

3,9 |

0,2 |

|

Vehículos automotores |

10,6 |

8,5 |

- 2,1 |

|

Otros equipos de transporte |

3,2 |

3,6 |

0,3 |

|

Manufacturas ncp |

2,4 |

2,2 |

- 0,2 |

|

Electricidad, gas y agua |

0,2 |

0,5 |

0,3 |

|

Construcción |

0,6 |

0,4 |

- 0,2 |

|

Comercio |

4,8 |

4,4 |

- 0,4 |

|

Hoteles y restaurantes |

1,3 |

0,9 |

- 0,4 |

|

Transporte y almacenamiento |

6,3 |

6,0 |

- 0,3 |

|

Correo y telecomunicaciones |

0,2 |

0,4 |

0,2 |

|

Intermediación financiera |

0,9 |

1,8 |

0,9 |

|

Actividades inmobiliarias |

0,1 |

0,1 |

0,0 |

|

Alquiler de maquinaria y equipos |

0,2 |

0,4 |

0,2 |

|

Actividades informáticas |

0,3 |

0,8 |

0,6 |

|

I+D y otras actividades empresariales |

1,4 |

1,9 |

0,5 |

|

Administración pública y defensa |

0,1 |

0,1 |

0,0 |

|

Educación |

0,0 |

0,0 |

0,0 |

|

Salud y trabajo social |

0,1 |

0,0 |

0,0 |

|

Otros servicios comunitarios, sociales y personales |

0,7 |

0,7 |

0,0 |

|

Sector |

|||

|

Primario |

2,9 |

3,5 |

0,6 |

|

Secundario |

81,1 |

79,5 |

- 1,6 |

|

Terciario |

16,4 |

17,5 |

1,1 |

|

Total |

100,0 |

100,0 |

0,0 |

Fuente: elaboración propia en base a TiVA-OCDE.

Nótese la pérdida de relevancia del sector textil en la segmentación global de la producción, pasando del 6% al 3,3% del total. Como se mencionó más arriba, ello puede deberse a un punto de saturación en la deslocalización de este sector, junto al hecho de que las materias primas textiles experimentaron aumentos menores a los de la minería o los hidrocarburos. En contraste, el sector de coque, derivados del petróleo y combustible nuclear aumentó sideralmente su participación en la segmentación global de la producción (del 2,6% al 7,4%), lo cual se debe en primer lugar a lo ocurrido con los precios de los hidrocarburos. Lo mismo ocurre con el sector de químicos (que pasó del 7,8% al 9,3%) y metales básicos (del 6,1% al 7,3%), en este último caso merced al aumento de los precios de los minerales.

Las estimaciones del contenido importado en las exportaciones de un sector resultan proxys de cierta dinámica de las CGV, pero no la explican totalmente. De hecho, el principal defecto de ese indicador es que no nos indica cuántas fases tiene el proceso productivo (cuán larga es la cadena). En efecto, un alto contenido importado en las exportaciones puede deberse al uso de materias primas importadas caras a ser utilizadas en una cadena simple. Por ejemplo, supongamos que el país A exporta a B petróleo por un valor de 10 dólares. B transforma este petróleo en un producto petroquímico y lo exporta a C por 20 dólares. En este caso, el contenido importado en el producto petroquímico sería del 50%, con dos eslabones del proceso productivo. Ahora bien, supongamos que un país E exporta a F mineral de hierro por 5 dólares. F lo transforma en acero y lo exporta a G, por 10 dólares. G transforma el acero en autopartes y las exporta a H por 15 dólares. H ensambla las autopartes en un automóvil y las exporta a J por 30 dólares. Aquí el contenido importado en las exportaciones de J también sería del 50%, pero la cadena es mucho más larga, ya que intervienen cuatro eslabones en el proceso productivo.

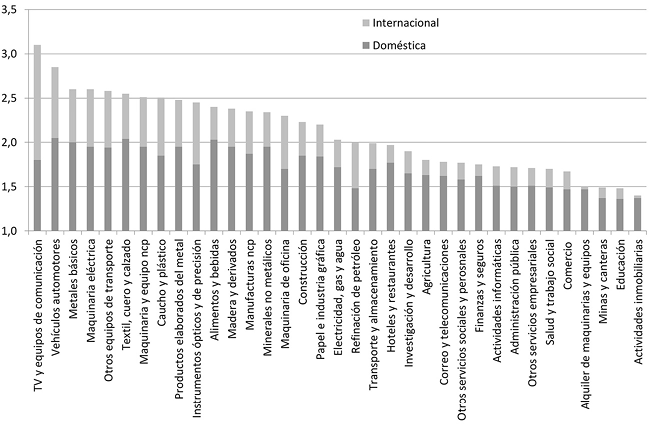

En la figura 1, estimada a partir de información de la OCDE (2012), se presentan datos complementarios a los recientemente expuestos, al mostrar la «longitud» de diferentes CGV en 2008. El índice será de 1 si el proceso productivo de ese sector solo utiliza un eslabón (lógicamente, de ese mismo sector). El valor del índice aumenta a medida que se van utilizando más eslabones, sean del mismo sector (por ejemplo, autopartes que proveen a las terminales automotrices, ya que ambas se computan bajo el rótulo vehículos automotores) o de otros. El índice también contempla el grado de segmentación productiva necesario para llevar a cabo la fabricación de tales insumos intermedios, de modo que las cadenas cuyos insumos intermedios también utilicen sus respectivos insumos intermedios puntuarán más que las que no lo hagan. La figura 1 no solo muestra la longitud de la cadena, sino la parte de la misma que es doméstica y la que es internacional4.

Figura 1

Longitud de las CGV según ramas, 2008

Fuente: elaboración propia en base a OCDE (2012).

Asimismo, podemos ver que las cadenas más largas (en efecto, las más segmentadas verticalmente, incluyendo en esa segmentación tanto la que ocurre a nivel nacional –en gris oscuro– como la que ocurre a nivel global –en gris claro–) son la de televisión y equipos de comunicaciones, vehículos automotores, metales básicos, maquinaria eléctrica, otros equipos de transporte, y textil, cuero y calzado. Nótese que cadenas como refinación de petróleo, que tienen un muy alto contenido importado en sus exportaciones5, se posicionan ahora en mitad de tabla y muy por detrás de otros sectores manufactureros. Esto ocurre porque se trata de una cadena relativamente

corta (en definitiva, se transforma el petróleo crudo en refinado), pero en donde el principal y costoso insumo (el petróleo crudo) suele ser importado.

4.Los cambios en la participación relativa en las CGV a nivel país

En esta sección nos centraremos en analizar cómo han cambiado los índices de participación relativa en las CGV en los 49 países de nuestra muestra, los cuales, como dijimos, representan el 85% del PBI mundial. Para ello nos valdremos de la información que provee la tabla 4, la cual está ordenada

en función de los países que más han incrementado su participación total relativa en las CGV.

Tabla 4

Participación relativa total en CGV, aguas arriba y aguas abajo, según país, 1995 y 2011 (en porcentajes)

|

País |

1995 |

2011 |

Variación 2011/1995 |

||||||

|

Aguas arriba |

Aguas abajo |

Total |

Aguas arriba |

Aguas abajo |

Total |

Aguas arriba |

Aguas abajo |

Total |

|

|

Corea del Sur |

22,3 |

17,1 |

39,4 |

41,6 |

20,5 |

62,1 |

19,3 |

3,4 |

22,8 |

|

Hungría |

29,8 |

13,4 |

43,2 |

48,5 |

16,6 |

65,1 |

18,7 |

3,1 |

21,9 |

|

Taiwán |

30,6 |

15,8 |

46,5 |

43,5 |

24,1 |

67,6 |

12,9 |

8,2 |

21,1 |

|

India |

9,3 |

13,6 |

22,9 |

24,0 |

19,1 |

43,1 |

14,7 |

5,5 |

20,1 |

|

Polonia |

16,1 |

19,9 |

36,0 |

32,3 |

23,3 |

55,5 |

16,2 |

3,3 |

19,5 |

|

Turquía |

8,9 |

13,3 |

22,2 |

25,7 |

15,3 |

41,0 |

16,8 |

1,9 |

18,7 |

|

Chile |

13,8 |

19,9 |

33,8 |

20,2 |

31,7 |

51,9 |

6,4 |

11,7 |

18,1 |

|

Tailandia |

24,2 |

12,1 |

36,3 |

39,0 |

15,4 |

54,3 |

14,7 |

3,3 |

18,1 |

|

Vietnam |

21,1 |

13,1 |

34,3 |

36,3 |

16,0 |

52,3 |

15,2 |

2,9 |

18,0 |

|

Japón |

5,6 |

23,8 |

29,4 |

14,6 |

32,8 |

47,4 |

9,0 |

9,0 |

18,0 |

|

Camboya |

12,8 |

18,0 |

30,8 |

36,8 |

11,9 |

48,7 |

24,0 |

- 6,1 |

17,9 |

|

Dinamarca |

23,2 |

16,7 |

39,9 |

32,8 |

24,1 |

56,9 |

9,6 |

7,4 |

17,0 |

|

República Checa |

30,5 |

17,5 |

48,0 |

45,1 |

19,6 |

64,7 |

14,6 |

2,1 |

16,7 |

|

Eslovaquia |

31,8 |

18,9 |

50,7 |

46,7 |

20,6 |

67,3 |

14,9 |

1,7 |

16,6 |

|

Grecia |

16,3 |

11,9 |

28,3 |

24,9 |

18,3 |

43,3 |

8,6 |

6,4 |

15,0 |

|

Italia |

17,2 |

15,4 |

32,6 |

26,4 |

21,1 |

47,5 |

9,2 |

5,7 |

15,0 |

|

Indonesia |

12,5 |

16,3 |

28,8 |

12,0 |

31,5 |

43,5 |

- 0,5 |

15,2 |

14,6 |

|

Malasia |

30,4 |

15,6 |

46,0 |

40,6 |

19,8 |

60,4 |

10,2 |

4,2 |

14,4 |

|

Arabia Saudita |

4,2 |

27,0 |

31,2 |

3,3 |

42,0 |

45,3 |

- 0,9 |

15,1 |

14,2 |

|

Alemania |

14,8 |

20,7 |

35,5 |

25,5 |

24,1 |

49,6 |

10,6 |

3,4 |

14,1 |

|

Colombia |

8,5 |

15,4 |

23,9 |

7,6 |

30,2 |

37,9 |

- 0,8 |

14,8 |

14,0 |

|

Austria |

21,4 |

17,3 |

38,6 |

27,6 |

24,7 |

52,3 |

6,3 |

7,4 |

13,7 |

|

Rusia |

13,2 |

25,1 |

38,4 |

13,7 |

38,1 |

51,8 |

0,5 |

13,0 |

13,5 |

|

Australia |

12,1 |

18,4 |

30,5 |

14,1 |

29,5 |

43,6 |

2,0 |

11,1 |

13,1 |

|

España |

19,1 |

14,3 |

33,4 |

26,8 |

19,7 |

46,5 |

7,7 |

5,4 |

13,1 |

|

Resto del mundo |

20,3 |

21,2 |

41,5 |

17,7 |

36,6 |

54,3 |

- 2,5 |

15,4 |

12,9 |

|

Total mundial |

17,9 |

17,9 |

35,7 |

24,2 |

24,2 |

48,4 |

6,3 |

6,3 |

12,6 |

|

Finlandia |

24,1 |

20,6 |

44,7 |

34,6 |

22,7 |

57,3 |

10,5 |

2,1 |

12,6 |

|

Argentina |

5,7 |

12,2 |

17,9 |

14,1 |

16,4 |

30,5 |

8,3 |

4,2 |

12,6 |

|

Noruega |

19,9 |

25,5 |

45,4 |

17,2 |

40,5 |

57,7 |

- 2,7 |

15,0 |

12,3 |

|

Sudáfrica |

13,1 |

20,5 |

33,6 |

19,5 |

26,5 |

45,9 |

6,3 |

6,0 |

12,3 |

|

Brasil |

7,8 |

15,1 |

22,9 |

10,7 |

24,5 |

35,2 |

2,9 |

9,3 |

12,3 |

|

Francia |

17,3 |

17,9 |

35,2 |

25,0 |

21,9 |

47,0 |

7,8 |

4,0 |

11,8 |

|

Suiza |

17,5 |

18,2 |

35,7 |

21,7 |

25,6 |

47,3 |

4,2 |

7,5 |

11,6 |

|

Costa Rica |

22,1 |

11,1 |

33,1 |

27,8 |

16,8 |

44,6 |

5,7 |

5,8 |

11,5 |

|

Rumania |

21,2 |

17,1 |

38,3 |

24,4 |

24,6 |

49,0 |

3,2 |

7,5 |

10,7 |

|

Portugal |

27,3 |

12,5 |

39,8 |

32,6 |

17,7 |

50,3 |

5,3 |

5,2 |

10,5 |

|

Reino Unido |

18,2 |

19,0 |

37,2 |

22,9 |

24,7 |

47,6 |

4,7 |

5,7 |

10,4 |

|

Israel |

21,6 |

12,4 |

34,0 |

25,0 |

19,3 |

44,3 |

3,4 |

6,9 |

10,3 |

|

Bélgica |

30,9 |

17,6 |

48,6 |

34,4 |

23,5 |

57,9 |

3,5 |

5,8 |

9,3 |

|

Estados Unidos |

11,4 |

19,4 |

30,8 |

15,0 |

24,9 |

39,8 |

3,5 |

5,5 |

9,1 |

|

Suecia |

26,2 |

18,7 |

45,0 |

29,0 |

24,6 |

53,7 |

2,8 |

5,9 |

8,7 |

|

México |

27,3 |

11,1 |

38,4 |

31,7 |

15,1 |

46,8 |

4,4 |

4,0 |

8,4 |

|

Filipinas |

29,8 |

12,8 |

42,6 |

23,5 |

27,4 |

50,9 |

- 6,3 |

14,6 |

8,3 |

|

Irlanda |

38,4 |

12,7 |

51,1 |

43,5 |

15,7 |

59,2 |

5,1 |

3,0 |

8,1 |

|

Canadá |

24,3 |

11,1 |

35,3 |

23,4 |

19,0 |

42,4 |

- 0,9 |

7,9 |

7,1 |

|

Singapur |

42,3 |

12,3 |

54,6 |

41,7 |

19,9 |

61,6 |

- 0,6 |

7,5 |

7,0 |

|

Países Bajos |

23,2 |

17,9 |

41,1 |

20,0 |

27,5 |

47,4 |

- 3,2 |

9,6 |

6,3 |

|

Hong Kong |

21,6 |

15,8 |

37,4 |

20,4 |

23,2 |

43,6 |

- 1,1 |

7,4 |

6,2 |

|

Nueva Zelanda |

16,8 |

10,9 |

27,8 |

16,6 |

16,6 |

33,3 |

- 0,2 |

5,7 |

5,5 |

|

China |

33,3 |

9,5 |

42,9 |

32,1 |

15,6 |

47,7 |

- 1,2 |

6,1 |

4,9 |

Nota: los países están ordenados en función de la última columna. La participación relativa aguas arriba es el porcentaje de valor agregado importado en las exportaciones brutas de un país; la participación relativa aguas abajo es el porcentaje de las exportaciones de un país tomadas como insumos intermedios en las exportaciones de otros países. La participación relativa total en las CGV surge de la suma de las participaciones aguas arriba y las aguas abajo.

Fuente: elaboración propia en base a TiVA-OCDE.

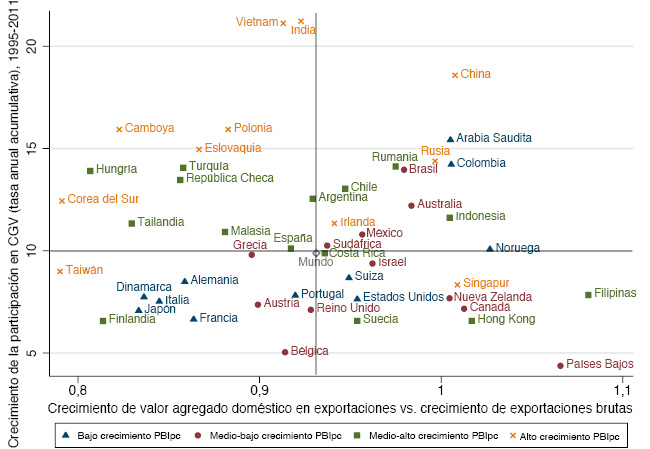

Varios datos llaman la atención en la tabla 4. El primero es que todos los países de la muestra incrementaron su participación total relativa en las CGV, lo cual a todas luces habla de que la integración de la producción mundial fue generalizada en el periodo. Un segundo punto a tener en cuenta es que China es el país que menos ha aumentado su participación relativa en las CGV, con «apenas» 4,9 puntos porcentuales. Ello se debe a una caída en su participación relativa aguas arriba (esto es, en el porcentaje de contenido importado de sus exportaciones) y a un moderado aumento en su participación aguas abajo (esto es, en el porcentaje de las exportaciones que son tomadas como insumos intermedios en las exportaciones de otros países). ¿Cómo entender esto? Si bien a mediados de los años 1990 China era un país eminentemente ensamblador de productos industriales (de hecho, su nivel de participación relativa aguas abajo era el menor de la muestra, con solo un 9,5%), en el periodo transcurrido desde entonces ha ido desarrollando una base de proveedores locales que le han permitido disminuir el contenido importado en sus exportaciones, las cuales se fueron volviendo cada vez más de alta tecnología (Koopman, Wang, & Wei, 2008).

Otra cuestión relevante que se desprende de la tabla 4 es que las restantes potencias manufactureras del Este Asiático (Corea del Sur, Taiwán y Japón) aumentaron fuertemente su participación relativa en las CGV. Taiwán y, sobre todo, Corea del Sur reafirmaron su especialización en los tramos finales de la cadena (esto es, su participación aguas arriba es mucho más alta que la aguas abajo), en tanto que en Japón el grado de especialización se mantuvo intacto (más como proveedor de insumos industriales). Asimismo, países del Asean6, como Tailandia, Vietnam, Camboya o Malasia, también incrementaron fuertemente su participación relativa en las CGV, consolidándose como nunca antes en los eslabones finales de la cadena (nótese que su participación relativa aguas abajo creció muy poco). Sin embargo, en Indonesia ocurrió algo distinto: si bien el crecimiento de su participación relativa en las CGV superó al promedio mundial, lo hizo exclusivamente bajo la modalidad aguas abajo. Ello hizo que si en 1995 su posición en las CGV estaba en promedio en eslabones centrales (es decir, su participación aguas arriba y aguas abajo era similar), para 2011 la especialización estuvo claramente en los eslabones iniciales de la cadena, proveyendo materias primas como hidrocarburos, caucho o carbón. Otros miembros del Asean, como Filipinas y Singapur, también tuvieron comportamientos particulares: ambos países incrementaron su participación relativa en las CGV por debajo de la media mundial debido a que su participación relativa aguas arriba cayó. Ello parece estar indicando, más que un desarrollo de proveedores locales al estilo chino, un paulatino cambio de función en las CGV desde los eslabones finales hacia otros anteriores.

Otros países que han aumentado fuertemente su participación relativa en las CGV son los del Este Europeo (Hungría, Polonia, República Checa y Eslovaquia). Vale remarcar que se trata de países que pertenecieron al bloque soviético, los cuales cuentan con mano de obra calificada, bajos costos laborales, una historia de relativa industrialización y una gran cercanía geográfica con Europa Occidental, sobre todo con Alemania. En las últimas dos décadas, estos países han recibido grandes oleadas de IED, sobre todo de empresas alemanas (seguidas luego por inversión de firmas francesas, italianas y estadounidenses), en campos como el automotriz, la electrónica de consumo y el resto de la metalmecánica. En general, ensamblan este tipo de productos con insumos importados que provienen de otros países de la Unión Europea, entre los que destaca Alemania7. De ahí su alto (y creciente) índice de participación en las CGV y su sesgo mucho mayor hacia los eslabones finales que hacia los iniciales, como muestran los respectivos guarismos de participación aguas arriba y aguas abajo.

Por su lado, países como Chile, Arabia Saudita, Colombia, Rusia o Australia han incrementado su participación relativa en las CGV por encima de la media mundial traccionados por la modalidad aguas abajo. Si en 1995 estos países ya se especializaban en los eslabones iniciales a partir de la exportación de commodities, el periodo transcurrido no hizo más que profundizar esa situación.

Los países de Europa Occidental en general tuvieron un incremento de la participación relativa en las CGV no demasiado diferente a la media mundial, salvo los Países Bajos, Irlanda y Suecia (bastante por debajo de la media). En la actualidad, la mayoría de ellos (Alemania, Francia, Italia, Reino Unido, España, Países Bajos, Suiza, Suecia, Austria y Portugal) se encuentran en promedio en los eslabones centrales, habida cuenta de que no hay grandes diferencias entre sus participaciones aguas abajo y aguas arriba.

Por su lado, los de América del Norte (Estados Unidos, Canadá y México) aumentaron su participación relativa en las CGV a un menor ritmo que el promedio mundial, lo cual estaría mostrando que la fragmentación de cadenas productivas en el marco de la puesta en vigor del Tratado de Libre Comercio de América del Norte (TLCAN, puesto en marcha en 1994) se dio mucho más en los años 1990 que en los 2000, a diferencia de lo ocurrido en el Este y el Sudeste Asiático, que como vimos han mostrado mayor aceleración en la fragmentación de cadenas. Vale remarcar que Estados Unidos ocupa un rol análogo al de Japón, en el sentido de que tanto en 1995 como en 2011 se mostró más especializado en los eslabones iniciales de la cadena (aunque en lugar de exportar commodities, como Chile, Arabia Saudita, Colombia, Rusia o Australia, exporta bienes intermedios manufacturados). En contraste, México y Canadá tienen un sesgo mayor hacia los eslabones finales; vale aclarar que mientras México mantuvo tal posición entre 1995 y 2011, en Canadá la participación aguas abajo creció a un ritmo mayor que la aguas arriba, acercándose en promedio a los eslabones centrales de las cadenas.

Por su parte, Argentina y Brasil son países cuyos índices de participación total relativa en las CGV son sensiblemente más bajos que la media, aunque entre 1995 y 2011 expandieron su participación relativa en las CGV a un ritmo muy parecido al promedio mundial. Ahora bien, mientras que en Argentina tal incremento se dio más bajo la modalidad aguas arriba, en Brasil ocurrió lo contrario. La razón de ello es, en primer lugar, el boom de demanda de los commodities registrado en la década de 2000: Brasil consolidó su rol de proveedor de insumos para la metalmecánica asiática (con fuerte sesgo exportador) por medio de sus exportaciones de mineral de hierro. En contraste, las exportaciones argentinas, al ser mayormente agroindustriales, operan más como bienes finales (o intermedios, pero para consumir dentro del mercado de destino), de modo que cuentan poco como participación aguas abajo. Asimismo, el fuerte despegue de las exportaciones automotrices argentinas durante la década de 2000, con un elevado contenido importado sobre todo de Brasil, también contribuye a dar cuenta de por qué la participación aguas arriba fue más dinámica que la aguas abajo.

Por último, en la tabla 4 aparece una categoría llamada «resto del mundo» que abarca a los siguientes países: de Asia, a Qatar, Irán, Irak, Emiratos Árabes Unidos, Jordania, Kuwait, Omán, Yemen, Siria, Afganistán, Pakistán, Bangladesh, Nepal, Kazakstán, Armenia, Georgia, Uzbekistán, Turkmenistán, Kirguistán, Azerbaiyán, Birmania, Laos, Mongolia, Corea del Norte, Bután y Brunéi; de África, a todos los países menos Sudáfrica; de América Central, a Panamá, Nicaragua, El Salvador, Guatemala, Honduras y Belice; del Caribe, a todos los países; de Oceanía, a todos los países menos Australia y Nueva Zelanda; de América del Sur, a Uruguay, Paraguay, Bolivia, Perú, Venezuela, Ecuador, Surinam, Guyana y Guayana Francesa; de Europa, a Luxemburgo, Estonia, Lituania, Letonia, Serbia, Montenegro, Bosnia y Herzegovina, Croacia, Macedonia, Moldavia, Eslovenia, Islandia, Ucrania y Belarús. Es llamativo que en 1995 tal agrupamiento de países tuviera niveles similares de participación aguas arriba y aguas abajo, lo cual contrasta con lo que se ve para 2011, donde es muy clara la especialización en los eslabones iniciales (alta participación aguas abajo y baja aguas arriba). Ello se debe en buena medida al fuerte incremento del precio de los hidrocarburos, que incrementó el peso relativo de países petroleros de Oriente Medio como Qatar, Kuwait, Emiratos Árabes Unidos, Irak o Irán8, cuyas exportaciones están dirigidas mayormente a países asiáticos industrializados (o en vías de serlo), como China, Japón, Corea del Sur, Taiwán, Singapur o India, en donde serán transformadas en insumos petroquímicos exportables.

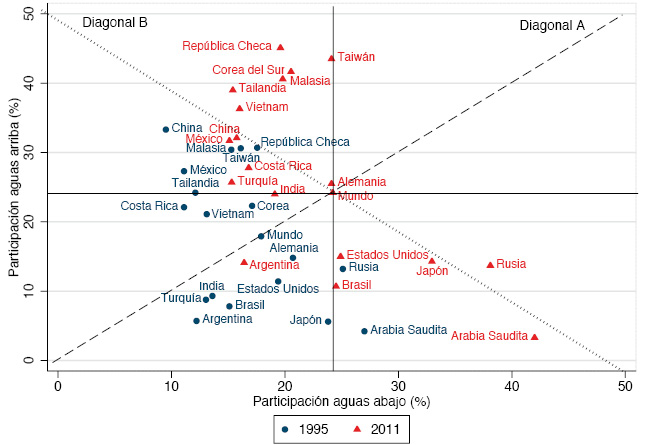

En la figura 2 podemos visualizar parte de lo relatado anteriormente, al comparar la participación relativa aguas arriba y aguas abajo en las CGV en 1995 (círculos azules) y en 2011 (triángulos rojos) para varios de los países descriptos más arriba (no hemos incluido a todos para que la figura se mantenga legible). Nótese que en el eje vertical tenemos la participación aguas arriba en las CGV, en tanto que en el horizontal incluimos la participación aguas abajo (en porcentajes en ambos casos). El «centro geográfico» del esquema corresponde a la media mundial en el año 2011 (lógicamente, el promedio mundial debe mostrar una identidad entre la participación aguas arriba y la participación aguas abajo, que en dicho año fue del 24,2% en ambos casos).

Figura 2

Participación en CGV, países seleccionados, 1995 y 2011 (en porcentajes)

Nota: la intersección de las líneas horizontal y vertical muestra la media mundial en 2011.

Fuentes: elaboración propia en base a TiVA-OCDE y UnctadStat.

Los países que están en la mitad superior de la figura 2 poseen una participación aguas arriba en las CGV por encima del promedio mundial de 2011 y viceversa los que están en la mitad inferior. Los que están en la mitad derecha tienen una participación aguas abajo superior al promedio mundial de 2011 y viceversa los que están en el lado izquierdo. La figura 2 tiene, además, dos diagonales. La que va del «suroeste» al «noreste» (diagonal A) representa todos los puntos en los que las participaciones aguas arriba y aguas abajo son idénticas. Los países que se encuentren más cerca de esta diagonal estarán menos especializados (o, si se quiere, tendrán en promedio una participación agregada en los eslabones «centrales» de la cadena), en tanto que los que se encuentren por encima tendrán una especialización centrada en los eslabones finales y los que se encuentran por debajo una centrada en los iniciales. La diagonal que va del «noroeste» al «sureste» (diagonal B) representa todos los puntos en los que la participación total en las CGV es igual a la media mundial de 2011. De este modo, los países que se encuentran muy por encima de esta diagonal tendrán una participación total superior al promedio mundial en 2011 y viceversa los países que se encuentran muy por debajo de esta diagonal.

5.Los cambios en la participación absoluta en las exportaciones mundiales y en las CGV a nivel país

Como es ya sabido, otro de los cambios más profundos registrados entre 1995 y 2011 fue el gran aumento de la participación de China en la economía global y, en particular, en el comercio internacional. En 1995, el gigante asiático explicaba el 2,5% mundial de las exportaciones brutas (y el 2% de las exportaciones en valor agregado doméstico); en 2011, dicha cifra había ascendido al 10,3% (9,2% en valor agregado doméstico) (ver la tabla 5). Rusia, Arabia Saudita, India, Brasil, México, Indonesia, Malasia, Tailandia, Polonia, Turquía, Irlanda, República Checa, Argentina, Chile, Vietnam y Colombia, entre otros, también acrecentaron su participación y lo hicieron a expensas de países centrales como Estados Unidos, Japón o los de Europa Occidental. Nótese que en 2011 China fue el mayor exportador mundial, si tomamos la visión convencional de las exportaciones (esto es, las brutas), levemente por delante de Estados Unidos. Sin embargo, el hecho de que este último país tenga menores coeficientes de insumos importados en las exportaciones hace que, en términos de valor agregado, haya seguido ocupando el primer puesto (11,2% del total mundial contra 9,2% de China).

Tabla 5

Exportaciones brutas y valor agregado doméstico en las exportaciones según país, 1995 y 2011 (en millones de dólares y en porcentajes)

|

País |

1995 |

2011 |

||||||

|

Exportaciones brutas |

Porcentaje mundial |

Valor agregado doméstico en las exportaciones |

Porcentaje mundial |

Exportaciones brutas |

Porcentaje mundial |

Valor agregado doméstico en las exportaciones |

Porcentaje mundial |

|

|

Estados Unidos |

767.358 |

13,4 |

679.393 |

14,5 |

1.896.017 |

10,0 |

1.612.224 |

11,2 |

|

China |

143.197 |

2,5 |

95.394 |

2,0 |

1.961.409 |

10,3 |

1.331.599 |

9,2 |

|

Alemania |

540.550 |

9,5 |

460.139 |

9,8 |

1.423.719 |

7,5 |

1.061.123 |

7,4 |

|

Japón |

480.287 |

8,4 |

453.336 |

9,7 |

888.424 |

4,7 |

758.302 |

5,3 |

|

Reino Unido |

313.014 |

5,5 |

255.884 |

5,5 |

731.817 |

3,8 |

563.953 |

3,9 |

|

Francia |

336.411 |

5,9 |

278.167 |

5,9 |

704.711 |

3,7 |

528.206 |

3,7 |

|

Rusia |

90.805 |

1,6 |

78.768 |

1,7 |

571.975 |

3,0 |

493.489 |

3,4 |

|

Italia |

286.931 |

5,0 |

237.474 |

5,1 |

624.433 |

3,3 |

459.547 |

3,2 |

|

Canadá |

202.928 |

3,6 |

153.460 |

3,3 |

520.844 |

2,7 |

398.949 |

2,8 |

|

Corea del Sur |

150.177 |

2,6 |

116.640 |

2,5 |

620.073 |

3,3 |

361.929 |

2,5 |

|

Arabia Saudita |

53.252 |

0,9 |

51.022 |

1,1 |

363.890 |

1,9 |

351.839 |

2,4 |

|

India |

39.116 |

0,7 |

35.455 |

0,8 |

451.252 |

2,4 |

342.975 |

2,4 |

|

España |

132.258 |

2,3 |

106.916 |

2,3 |

442.283 |

2,3 |

323.792 |

2,2 |

|

Australia |

72.885 |

1,3 |

64.087 |

1,4 |

321.697 |

1,7 |

276.398 |

1,9 |

|

Brasil |

55.288 |

1,0 |

50.961 |

1,1 |

292.334 |

1,5 |

260.924 |

1,8 |

|

Suiza |

112.639 |

2,0 |

92.788 |

2,0 |

319.977 |

1,7 |

250.563 |

1,7 |

|

México |

86.494 |

1,5 |

62.849 |

1,3 |

345.834 |

1,8 |

236.229 |

1,6 |

|

Países Bajos |

163.229 |

2,9 |

125.304 |

2,7 |

278.292 |

1,5 |

222.742 |

1,5 |

|

Indonesia |

57.429 |

1,0 |

50.208 |

1,1 |

222.123 |

1,2 |

195.518 |

1,4 |

|

Taiwán |

122.851 |

2,2 |

85.111 |

1,8 |

334.617 |

1,8 |

189.007 |

1,3 |

|

Noruega |

54.034 |

0,9 |

43.279 |

0,9 |

197.932 |

1,0 |

163.865 |

1,1 |

|

Suecia |

98.122 |

1,7 |

72.325 |

1,5 |

229.636 |

1,2 |

162.945 |

1,1 |

|

Singapur |

85.949 |

1,5 |

49.526 |

1,1 |

271.128 |

1,4 |

157.998 |

1,1 |

|

Malasia |

66.312 |

1,2 |

46.085 |

1,0 |

263.485 |

1,4 |

156.574 |

1,1 |

|

Bélgica |

130.201 |

2,3 |

89.817 |

1,9 |

238.181 |

1,3 |

156.303 |

1,1 |

|

Tailandia |

67.104 |

1,2 |

50.805 |

1,1 |

249.451 |

1,3 |

152.280 |

1,1 |

|

Polonia |

30.745 |

0,5 |

25.793 |

0,5 |

211.474 |

1,1 |

143.194 |

1,0 |

|

Austria |

77.496 |

1,4 |

60.881 |

1,3 |

179.104 |

0,9 |

129.644 |

0,9 |

|

Turquía |

38.366 |

0,7 |

34.935 |

0,7 |

173.292 |

0,9 |

128.788 |

0,9 |

|

Irlanda |

47.163 |

0,8 |

29.011 |

0,6 |

220.174 |

1,2 |

124.341 |

0,9 |

|

Hong Kong |

50.922 |

0,9 |

39.877 |

0,9 |

122.247 |

0,6 |

97.298 |

0,7 |

|

Sudáfrica |

33.822 |

0,6 |

29.366 |

0,6 |

118.810 |

0,6 |

95.701 |

0,7 |

|

Dinamarca |

59.637 |

1,0 |

45.819 |

1,0 |

136.285 |

0,7 |

91.540 |

0,6 |

|

República Checa |

27.264 |

0,5 |

18.931 |

0,4 |

152.403 |

0,8 |

83.683 |

0,6 |

|

Argentina |

24.679 |

0,4 |

23.263 |

0,5 |

96.261 |

0,5 |

82.723 |

0,6 |

|

Chile |

20.073 |

0,4 |

17.287 |

0,4 |

91.497 |

0,5 |

72.999 |

0,5 |

|

Finlandia |

45.963 |

0,8 |

34.856 |

0,7 |

103.567 |

0,5 |

67.732 |

0,5 |

|

Israel |

26.320 |

0,5 |

20.557 |

0,4 |

87.928 |

0,5 |

65.923 |

0,5 |

|

Vietnam |

6.627 |

0,1 |

5.215 |

0,1 |

94.909 |

0,5 |

60.488 |

0,4 |

|

Colombia |

11.764 |

0,2 |

10.769 |

0,2 |

62.285 |

0,3 |

57.522 |

0,4 |

|

Hungría |

19.863 |

0,3 |

13.930 |

0,3 |

105.815 |

0,6 |

54.512 |

0,4 |

|

Portugal |

30.850 |

0,5 |

22.405 |

0,5 |

80.664 |

0,4 |

54.387 |

0,4 |

|

Filipinas |

25.035 |

0,4 |

17.510 |

0,4 |

70.458 |

0,4 |

53.877 |

0,4 |

|

Grecia |

22.583 |

0,4 |

18.891 |

0,4 |

65.187 |

0,3 |

48.929 |

0,3 |

|

Rumania |

9.039 |

0,2 |

7.125 |

0,2 |

58.400 |

0,3 |

44.151 |

0,3 |

|

Nueva Zelanda |

17.904 |

0,3 |

14.888 |

0,3 |

47.313 |

0,2 |

39.454 |

0,3 |

|

Eslovaquia |

9.936 |

0,2 |

6.764 |

0,1 |

69.941 |

0,4 |

37.260 |

0,3 |

|

Costa Rica |

4.363 |

0,1 |

3.400 |

0,1 |

15.167 |

0,1 |

10.956 |

0,1 |

|

Camboya |

1.026 |

0,0 |

894 |

0,0 |

6.889 |

0,0 |

4.353 |

0,0 |

|

Resto del mundo |

363.495 |

6,4 |

302.633 |

6,5 |

1.898.398 |

10,0 |

1.613.228 |

11,2 |

|

Total mundial |

5.713.755 |

100,0 |

4.690.197 |

100,0 |

19.034.000 |

100,0 |

14.431.955 |

100,0 |

Nota: los países están ordenados en función de la última columna.

Fuente: elaboración propia en base a TiVA-OCDE.

Resulta llamativo también el alto incremento de la participación del «resto del mundo». Ello se debe sobre todo a los países de Oriente Medio y, en menor medida, a África y el resto de América del Sur, gracias al fuerte incremento del precio de las materias primas. Asimismo, nótese el fuerte crecimiento del comercio internacional, que pasó de 5,7 billones de dólares a 19 billones (+ 233%). Descontando el efecto de la doble contabilización, el aumento fue algo menor, pero igualmente muy elevado (+ 207%).

Tendencias similares a las recientemente descriptas se observan en los cambios en la participación en las CGV. En 1995, China explicaba el 3% mundial de la participación total en ellas; en 2011, dicho guarismo había trepado al 10,1%, para ser el más elevado del mundo (ver la tabla 6). Tal cifra llega al 13,6% si nos centramos solo en la participación aguas arriba. En contrapartida, la mayoría de los países desarrollados perdió peso. Emergentes como Rusia, India, Arabia Saudita, Tailandia, Turquía o Brasil, entre otros, también expandieron su peso en el total de los flujos comerciales ligados a las CGV. Asimismo, Argentina incrementó su participación absoluta en las CGV (del 0,2% al 0,3%), aunque sigue teniendo un rol relativamente marginal.

Tabla 6

Participación absoluta en CGV según país, 1995 y 2011 (en millones de dólares y en porcentajes)

|

País |

1995 |

2011 |

||||||||||

|

Aguas arriba |

Porcen |

Aguas |

Porcen |

Total |

Porcen |

Aguas arriba |

Porcen |

Aguas |

Porcen |

Total |

Porcen |

|

|

China |

47.833 |

4,7 |

13.637 |

1,3 |

61.469 |

3,0 |

632.316 |

13,6 |

307.263 |

6,6 |

939.579 |

10,1 |

|

Estados Unidos |

88.070 |

8,6 |

149.254 |

14,5 |

237.324 |

11,6 |

285.654 |

6,2 |

474.833 |

10,2 |

760.487 |

8,2 |

|

Alemania |

80.611 |

7,8 |

112.375 |

10,9 |

192.986 |

9,4 |

364.670 |

7,9 |

345.615 |

7,5 |

710.285 |

7,7 |

|

Japón |

27.043 |

2,6 |

115.016 |

11,2 |

142.059 |

6,9 |

130.842 |

2,8 |

292.799 |

6,3 |

423.641 |

4,6 |

|

Corea del Sur |

33.616 |

3,3 |

25.718 |

2,5 |

59.334 |

2,9 |

259.057 |

5,6 |

127.610 |

2,8 |

386.666 |

4,2 |

|

Reino Unido |

57.314 |

5,6 |

59.966 |

5,8 |

117.280 |

5,7 |

169.426 |

3,7 |

182.389 |

3,9 |

351.815 |

3,8 |

|

Francia |

58.411 |

5,7 |

60.643 |

5,9 |

119.055 |

5,8 |

177.713 |

3,8 |

155.624 |

3,4 |

333.337 |

3,6 |

|

Italia |

49.653 |

4,8 |

44.475 |

4,3 |

94.128 |

4,6 |

165.783 |

3,6 |

132.727 |

2,9 |

298.510 |

3,2 |

|

Rusia |

12.098 |

1,2 |

23.001 |

2,2 |

35.100 |

1,7 |

79.014 |

1,7 |

219.400 |

4,7 |

298.414 |

3,2 |

|

Taiwán |

37.764 |

3,7 |

19.527 |

1,9 |

57.291 |

2,8 |

146.146 |

3,2 |

80.847 |

1,7 |

226.992 |

2,4 |

|

Canadá |

49.586 |

4,8 |

22.583 |

2,2 |

72.170 |

3,5 |

122.483 |

2,6 |

99.464 |

2,1 |

221.947 |

2,4 |

|

España |

25.384 |

2,5 |

18.993 |

1,8 |

44.377 |

2,2 |

119.347 |

2,6 |

87.820 |

1,9 |

207.167 |

2,2 |

|

India |

3.682 |

0,4 |

5.360 |

0,5 |

9.041 |

0,4 |

109.635 |

2,4 |

87.084 |

1,9 |

196.718 |

2,1 |

|

Singapur |

36.550 |

3,6 |

10.650 |

1,0 |

47.200 |

2,3 |

115.005 |

2,5 |

54.747 |

1,2 |

169.752 |

1,8 |

|

Arabia Saudita |

2.243 |

0,2 |

14.397 |

1,4 |

16.639 |

0,8 |

12.056 |

0,3 |

153.001 |

3,3 |

165.057 |

1,8 |

|

México |

23.656 |

2,3 |

9.636 |

0,9 |

33.293 |

1,6 |

109.801 |

2,4 |

52.233 |

1,1 |

162.034 |

1,7 |

|

Malasia |

20.280 |

2,0 |

10.411 |

1,0 |

30.691 |

1,5 |

107.372 |

2,3 |

52.407 |

1,1 |

159.779 |

1,7 |

|

Suiza |

19.919 |

1,9 |

20.656 |

2,0 |

40.575 |

2,0 |

70.326 |

1,5 |

83.142 |

1,8 |

153.468 |

1,7 |

|

Australia |

8.829 |

0,9 |

13.501 |

1,3 |

22.330 |

1,1 |

45.492 |

1,0 |

95.439 |

2,1 |

140.931 |

1,5 |

|

Bélgica |

40.508 |

3,9 |

23.128 |

2,3 |

63.637 |

3,1 |

82.926 |

1,8 |

56.668 |

1,2 |

139.593 |

1,5 |

|

Tailandia |

16.318 |

1,6 |

8.128 |

0,8 |

24.447 |

1,2 |

97.580 |

2,1 |

38.567 |

0,8 |

136.147 |

1,5 |

|

Países Bajos |

38.173 |

3,7 |

29.500 |

2,9 |

67.673 |

3,3 |

56.448 |

1,2 |

77.664 |

1,7 |

134.112 |

1,4 |

|

Irlanda |

18.233 |

1,8 |

6.021 |

0,6 |

24.255 |

1,2 |

97.735 |

2,1 |

35.174 |

0,8 |

132.909 |

1,4 |

|

Suecia |

25.866 |

2,5 |

18.459 |

1,8 |

44.324 |

2,2 |

67.572 |

1,5 |

57.292 |

1,2 |

124.864 |

1,3 |

|

Polonia |

4.969 |

0,5 |

6.171 |

0,6 |

11.140 |

0,5 |

68.959 |

1,5 |

49.657 |

1,1 |

118.615 |

1,3 |

|

Noruega |

10.901 |

1,1 |

13.930 |

1,4 |

24.831 |

1,2 |

34.370 |

0,7 |

80.906 |

1,7 |

115.276 |

1,2 |

|

Brasil |

4.347 |

0,4 |

8.428 |

0,8 |

12.775 |

0,6 |

31.556 |

0,7 |

71.824 |

1,5 |

103.380 |

1,1 |

|

República Checa |

8.371 |

0,8 |

4.809 |

0,5 |

13.179 |

0,6 |

69.258 |

1,5 |

30.101 |

0,6 |

99.359 |

1,1 |

|

Indonesia |

7.244 |

0,7 |

9.430 |

0,9 |

16.674 |

0,8 |

26.667 |

0,6 |

70.099 |

1,5 |

96.767 |

1,0 |

|

Austria |

16.686 |

1,6 |

13.492 |

1,3 |

30.178 |

1,5 |

50.107 |

1,1 |

44.774 |

1,0 |

94.882 |

1,0 |

|

Dinamarca |

14.023 |

1,4 |

10.079 |

1,0 |

24.101 |

1,2 |

45.760 |

1,0 |

33.593 |

0,7 |

79.352 |

0,9 |

|

Turquía |

3.466 |

0,3 |

5.208 |

0,5 |

8.674 |

0,4 |

44.634 |

1,0 |

26.557 |

0,6 |

71.191 |

0,8 |

|

Hungría |

5.974 |

0,6 |

2.698 |

0,3 |

8.671 |

0,4 |

51.838 |

1,1 |

17.737 |

0,4 |

69.575 |

0,8 |

|

Finlandia |

11.129 |

1,1 |

9.508 |

0,9 |

20.637 |

1,0 |

36.109 |

0,8 |

23.690 |

0,5 |

59.799 |

0,6 |

|

Hong Kong |

11.180 |

1,1 |

8.198 |

0,8 |

19.378 |

0,9 |

25.698 |

0,6 |

29.192 |

0,6 |

54.890 |

0,6 |

|

Sudáfrica |

4.478 |

0,4 |

7.003 |

0,7 |

11.481 |

0,6 |

23.173 |

0,5 |

31.539 |

0,7 |

54.711 |

0,6 |

|

Vietnam |

1.425 |

0,1 |

887 |

0,1 |

2.312 |

0,1 |

34.434 |

0,7 |

15.201 |

0,3 |

49.634 |

0,5 |

|

Chile |

2.796 |

0,3 |

4.030 |

0,4 |

6.826 |

0,3 |

18.738 |

0,4 |

29.372 |